วันพุธที่ 8 มกราคม พ.ศ. 2557

วันอังคารที่ 7 มกราคม พ.ศ. 2557

การบัญชีเบื้องต้น

บทที่

1 ความรู้เบื้องต้นเกี่ยวกับการบัญชี

ความหมายของการบัญชี

การบัญชี เป็นศิลปะของการรวบรวม บันทึก จำแนก

และทำสรุปข้อมูลอันเกี่ยวกับเหตุการณ์ทางเศรษฐกิจในรูปตัวเงิน

ผลงานขั้นสุดท้ายของการบัญชีคือ การให้ข้อมูลทางการเงิน

ซึ่งเป็นประโยชน์แก่บุคคลหลายฝ่าย และผู้ที่สนใจในแต่ละกิจกรรม

จากคำจำกัดความของคำว่า “การบัญชี” สามารถอธิบายความหมายได้ดังนี้

1. ขั้นตอนของการเลือกและการเก็บรวบรวม คือการพิจารณาว่ารายการที่เกิดขึ้นเป็นรายการค้าหรือไม่

(เป็นเหตุการณ์ทางเศรษฐกิจที่กิจการต้องนำมาบันทึกหรือไม่)

ต้องเก็บรวบรวมเอกสารหลักฐานเพื่อไว้ใช้ในการบันทึกบัญชี

2. การจดบันทึกและการวัดมูลค่า เป็นการนำข้อมูลเอกสารจากขั้นตอนแรกมาบันทึกรายการทางบัญชีหรือรายการค้าและเหตุการณ์

ซึ่งจะต้องเป็นรายการหรือเหตุการณ์ที่เกิดขึ้นแล้วมาบันทึกลงในสมุดบัญชี เรียกว่า “สมุดรายวัน” (Journal) การบันทึกจะมีการวัดมูลค่าเข้ามาเกี่ยวข้อง

การวัดมูลค่า หมายถึง การแสดงมูลค่าของรายการนั้นๆ

จะแตกต่างกันไปขึ้นอยู่กับว่าเป็นรายการประเภทไหน เช่น วัดด้วยราคาทุน (ราคา ณ

วันที่ได้มา) หรือวัดด้วยราคายุติธรรม

(ราคาที่ผู้ซื้อและผู้ขายมีความเต็มใจในการซื้อขายกัน ไม่มีใครมีอำนาจเหนือใคร)

3. การใช้หน่วยเงินตรา การบันทึกรายการทางบัญชีต้องใช้หน่วยเงินตรา

เช่น บาท ดอลลาร์ เป็นต้น และถือว่าจำนวนที่บันทึกลงไปแต่ละหน่วยจะมีค่าคงที่

แม้ค่าของเงินจะเปลี่ยนแปลง

4. การจัดหมวดหมู่ เพื่อหายอดคงเหลือของทุกรายการโดยการแยกประเภทบัญชีเป็นสินทรัพย์

หนี้สิน ทุน รายได้ และค่าใช้จ่าย ในการจัดหมวดหมู่จะใช้สมุดบัญชีที่เรียกว่า “สมุดแยกประเภท” (Ledger)

5. การสรุปผลและการรายงานข้อมูลทางการเงิน เมื่อมีการบันทึกบัญชีไประยะหนึ่ง

จะต้องนำรายการที่จัดหมวดหมู่มาสรุปผลดำเนินการและฐานะของกิจการโดยจัดทำ “งบการเงิน” ซึ่งประกอบด้วย 5 ส่วนคือ

1) งบกำไรขาดทุน

2) งบดุล

3) งบแสดงการเปลี่ยนแปลงในส่วนของผู้ถือหุ้น

4) งบกระแสเงินสด

5) นโยบายบัญชี และหมายเหตุประกอบงบการเงิน นโยบายบัญชี

เป็นหลักการทางบัญชีที่กิจการใช้ในการจัดทำ และนำเสนองบการเงิน

สำหรับหมายเหตุประกอบงบการเงินเป็นการนำเสนอข้อมูลต่างๆ

ที่สำคัญทำให้ผู้ใช้งบการเงินได้ทราบหลักปฏิบัติทางบัญชีที่กิจการเลือกใช้ในการจัดทำและนำเสนองบการเงิน

การบัญชีและการทำบัญชี

งานของการทำบัญชี เป็นเรื่องของการบันทึกรายการค้าหรือข้อมูลทางบัญชีที่เกิดขึ้นในสมุดบัญชีจนกระทั่งจัดทำงบการเงิน

ผู้ที่มีหน้าที่ในการบันทึกบัญชีเรียกว่า “ผู้ทำบัญชี”(Bookkeeper) ส่วนการบัญชีเป็นงานที่เกี่ยวข้องกับการออกแบบระบบการบันทึกบัญชี

การจัดทำรายงานการเงินและแปลความหมายของรายงานการเงิน นักบัญชี (Accountant) มีหน้าที่จัดวางระบบบัญชีของกิจการ ควบคุมและตรวจตรางานของผู้ทำบัญชี

ดังนั้นนักบัญชีต้องเป็นผู้มีความรู้และประสบการณ์มากว่าผู้ทำบัญชี

ประโยชน์ของข้อมูลทางการบัญชี

1. ทราบถึงความก้าวหน้าของกิจการ และประสบการณ์ในการดำเนินงานของผู้บริหาร

2. ทราบถึงผลการดำเนินงานและฐานะการเงินของกิจการ

3. ให้ผู้บริหารและผู้เกี่ยวข้องอื่นๆ ใช้ข้อมูลเพื่อประกอบการวางแผนการควบคุม และตัดสินใจ

4. ให้ฝ่ายบริหารทราบถึงข้อบกพร่องในการดำเนินงานที่ผ่านมา เพื่อที่จะเป็นแนวทางในการปรับปรุงการดำเนินงานในอนาคต

3. ให้ผู้บริหารและผู้เกี่ยวข้องอื่นๆ ใช้ข้อมูลเพื่อประกอบการวางแผนการควบคุม และตัดสินใจ

4. ให้ฝ่ายบริหารทราบถึงข้อบกพร่องในการดำเนินงานที่ผ่านมา เพื่อที่จะเป็นแนวทางในการปรับปรุงการดำเนินงานในอนาคต

ผู้ใช้ข้อมูลทางบัญชี

ผู้ถือหุ้น (Stockholder) เป็นผู้นำเงินมาลงทุนในกิจการ

(ในรูปเงินสดหรือสิ่งของก็ได้)

ดังนั้นผู้ถือหุ้นก็ต้องการทราบผลการดำเนินงานว่ามีกำไรหรือขาดทุน

มีการจ่ายเงินปันผลมากน้อยเพียงใด

เจ้าหนี้ (Creditor) เป็นผู้ที่ให้กิจการกู้เงิน

หรืออาจให้เครดิตแก่กิจการในการชำระเงินสด

ผู้เป็นเจ้าหนี้ต้องการทราบความสามารถในการชำระหนี้ของกิจการ

ผู้บริหาร (Management Team) เป็นผู้ที่ได้รับผลตอบแทน

ดังนั้นผู้บริหารต้องสนใจในผลประกอบการของกิจการรวมทั้งฐานะของกิจการ

หากกิจการมีผลประกอบการที่ดี ฐานะการเงินที่มั่นคง ผู้บริหารก็จะได้รับผลตอบแทนจากกิจการที่ดี

คู่แข่งขัน (Competitor) ต้องการทราบเพื่อที่จะได้วางแผนกำหนดนโยบายของกิจการตัวเองเพื่อที่จะได้แข่งขันและอยู่รอดได้ในธุรกิจ

คู่แข่งขัน (Competitor) ต้องการทราบเพื่อที่จะได้วางแผนกำหนดนโยบายของกิจการตัวเองเพื่อที่จะได้แข่งขันและอยู่รอดได้ในธุรกิจ

พนักงาน (Employee) เพื่อคาดการณ์การได้รับผลตอบแทนในรูปของเงินเดือน

โบนัส รวมทั้งจะได้พิจารณาถึงความมั่นคงของตัวเองในการทำงานที่กิจการ

ลูกค้า (Customer) หากลูกค้าต้องการที่จะสั่งซื้อสินค้าหรือบริการจากกิจการก็ต้องพิจารณาถึงความมั่นคงของกิจการเพื่อพิจารณาว่าเมื่อสั่งสินค้าแล้วจะได้รับการจัดส่งตรงตามเวลาหรือไม่

ลูกค้า (Customer) หากลูกค้าต้องการที่จะสั่งซื้อสินค้าหรือบริการจากกิจการก็ต้องพิจารณาถึงความมั่นคงของกิจการเพื่อพิจารณาว่าเมื่อสั่งสินค้าแล้วจะได้รับการจัดส่งตรงตามเวลาหรือไม่

จากผู้ใช้ข้อมูลทางการบัญชี

จะเห็นได้ว่าสามารถจำแนกประเภทของผู้ใช้งบการเงินได้เป็น 2 ประเภท คือ ผู้ใช้งบการเงินภายในกิจการ และผู้ใช้งบการเงินภายนอกกิจการ

จากหลักการนี้สามารถแบ่งประเภทของการบัญชีได้ 2 ประเภทใหญ่ๆ

คือ การบัญชีการเงิน และการบัญชีบริหาร หรือการบัญชีเพื่อการจัดการ

การบัญชีการเงิน (Financial Accounting) หมายถึง

การจัดทำบัญชีและการรายงานทางการเงินของกิจการที่จัดทำภายใต้กฎเกณฑ์หลักการบัญชีที่รับรองทั่วไปหรือมาตรฐานบัญชี

ให้แก่ผู้ใช้งบการเงินภายนอกกิจการ เพื่อใช้ประกอบการวางแผน ควบคุม

และตัดสินใจในการดำเนินการต่างๆ

การบัญชีบริหาร (Managerial Accounting) หมายถึง การจัดทำบัญชี และรายงานทางการเงินของส่วนงานต่างๆ

ในองค์กรให้แก่ฝ่ายบริหารของกิจการเพื่อใช้ในการวางแผน ควบคุม และตัดสินใจ

การจัดทำข้อมูลทางบัญชีจะทำตามความเหมาะสม และตามความต้องการของฝ่ายบริหาร

การบัญชีการเงิน

|

การบัญชีบริหาร

|

|

ผู้ใช้งบการเงิน

|

บุคคลภายนอกองค์การที่มีส่วนได้เสีย

|

บุคคลภายในองค์การ

|

รูปแบบการนำเสนอ

|

นำเสนอรายงานในรูปของงบการเงิน

|

ไม่มีรูปแบบในการนำเสนอ

จะนำเสนอตามความต้องการของผู้ใช้

|

เนื้อหาในการนำเสนอ

|

- รายงานผลการดำเนินงานทั้งองค์กร

- ใช้หลักระบบบัญชีคู่

- นำเสนอข้อมูลที่เกิดในอดีตมาสรุปในรูปรายงานทางการเงิน

|

- รายงานผลโดยละเอียดเฉพาะเรื่องตามความต้องการของผู้ใช้

- ใช้หลักการอื่นๆนอกเหนือจากงานระบบบัญชีคู่

- โดยทั่วไปนำเสนอข้อมูลในอนาคต

|

มาตรฐานการนำเสนอ

|

- ต้องปฏิบัติตามมาตรฐานการบัญชีรับรองโดยทั่วไป

รวมทั้งตามกฎระเบียบและข้อบังคับของหน่วยงานที่กำกับดูแลและกฎหมายที่เกี่ยวข้อง

|

- ไม่ต้องปฏิบัติตามมาตรฐานการบัญชีที่รับรองโดยทั่วไป

จะนำเสนอข้อมูลตามความต้องการของผู้ใช้

|

วัตถุประสงค์ในการนำเสนอ

|

- นำเสนอข้อมูลรายงานทั่วๆ ไปสำหรับผลการดำเนินงานและฐานะของกิจการ

|

- นำเสนอข้อมูลตามวัตถุประสงค์เฉพาะของผู้ใช้

|

การกำหนดให้นำเสนอข้อมูล

|

- ถูกบังคับให้นำเสนอตามมาตรฐานวิชาชีพ

|

- ไม่จำเป็นต้องนำเสนอก็ได้

|

ระยะเวลาในการนำเสนอ

|

- นำเสนอในรอบไตรมาสหรือประจำปีโดยอย่างน้อยต้องนำเสนอปีละครั้ง

|

- นำเสนอได้บ่อยครั้งตามต้องการ

|

กระบวนการตรวจสอบ

|

- รายงานการนำเสนอต้องได้รับการตรวจสอบจากผู้สอบบัญชีรับอนุญาต

|

- รายงานการนำเสนอไม่ต้องได้รับการตรวจสอบจากผู้สอบบัญชีรับอนุญาต

|

ตารางที่ 1.1 ความแตกต่างระหว่างการบัญชีการเงินและการบัญชีบริหาร

ประเภทของธุรกิจ

การดำเนินงานของธุรกิจในปัจจุบันไม่ว่าจะจัดตั้งในรูปแบบใด

เราสามารถแบ่งประเภทของธุรกิจเป็น 3 ประเภท คือ

1. ธุรกิจพาณิชยกรรม

หรือธุรกิจประเภทซื้อมาขายไป เป็นธุรกิจที่กิจการซื้อสินค้าสำเร็จรูปมาแล้วก็ขายออกไปเลย

รายได้หลักของธุรกิจคือรายได้จากการขาย การจัดทำรายงานทางการเงินไม่ซับซ้อน เนื่องจากไม่มีต้นทุนเกี่ยวกับการผลิต มีเพียงต้นทุนจากการซื้อเท่านั้น

2. ธุรกิจอุตสาหกรรม

หรือธุรกิจประเภทผลิต เป็นธุรกิจที่กิจการซื้อวัตถุดิบ

แล้วนำเข้าสู่กระบวนการผลิต โดยใส่แรงงานและค่าใช้การผลิต

ผลที่ออกมาคือสินค้าสำเร็จรูป รายได้หลักของธุรกิจคือรายได้จากการขาย

การจัดทำรายงานทางการเงินมีความยุ่งยาก

เนื่องจากการคำนวณต้นทุนการผลิตค่อนข้างซับซ้อน

3. ธุรกิจบริการ เป็นธุรกิจที่กิจการให้บริการในรูปของแรงงาน รายได้จะมาจากรายได้ค่าบริการที่คิดจากลูกค้า

ซึ่งอาจอยู่ในลักษณะรายได้ค่าธรรมเนียม รายได้ค่านายหน้า รายได้ค่าบริการ

และรายได้ค่าเช่า เป็นต้น สำหรับต้นทุนส่วนใหญ่อยู่ในรูปของแรงงาน

รูปแบบของธุรกิจ

1. กิจการเจ้าของคนเดียว บุคคลคนเดียวเป็นเจ้าของ และบุคคลเพียงคนเดียวนี้จะเป็นผู้นำเงินสด

หรือสิ่งของอื่นๆ มาลงทุน ส่วนใหญ่เจ้าของมักจะดำเนินการเอง

รับผิดชอบหนี้สินอย่างไม่จำกัดจำนวน การตัดสินใจเป็นของเจ้าของเยงคนเดียว

ข้อเสียคือ เจ้าของจะต้องรับผิดชอบในหนี้สินอย่างไม่จำกัดจำนวน

การระดมทุนไม่สามารถระดมทุนจากผู้ถือหุ้นได้

ต้องมาจากแหล่งของเจ้าของหรือแหล่งเงินกู้

และถ้าเจ้าของเสียชีวิตกิจการก็จะสิ้นสุดไปพร้อมอายุของเจ้าของคนเดียว

2. ห้างหุ้นส่วน การดำเนินงานมีบุคคลตั้งแต่ 2 คนขึ้นไป

โดยตกลงเข้าหุ้นกัน เพื่อกระทำการร่วมกัน

สัดส่วนการลงทุนไม่จำเป็นต้องเท่ากันขึ้นอยู่กับการตกลง

การบริหารจะร่วมกันบริหารก็ได้ แบ่งห้างหุ้นส่วนออกเป็น 2 ประเภทคือ

2.1 ห้างหุ้นส่วนสามัญ ผู้เป็นหุ้นส่วนทุกคนต้องรับผิดชอบในหนี้สินอย่างไม่จำกัดจำนวน จะจดทะเบียนหรือไม่จดทะเบียนก็ได้ ห้างหุ้นส่วนสามัญแยกย่อยได้อีก 2 ประเภทคือ

2.1.1 ห้างหุ้นส่วนสามัญไม่จดทะเบียน จะมีสภาพเป็นบุคคลธรรมดา

ดังนั้นการเสียภาษีก็เปรียบเป็นบุคคลธรรมดา

ผู้เป็นหุ้นส่วนทุกคนสามารถมาบริหารจัดการห้างหุ้นส่วนได้หากไม่มีการตกลงกันไว้

2.1.2 ห้างหุ้นส่วนสามัญจดทะเบียน

จะจดทะเบียนกับพนักงานนายทะเบียนหุ้นส่วนบริษัท/กระทรวงพาณิชย์

ดังนั้นหุ้นส่วนสามัญจดทะเบียน มีฐานะเป็นนิติบุคคลแยกต่างหากจากผู้เป็นหุ้นส่วน

ในการจดทะเบียนต้องระบุชื่อผู้เป็นหุ้นส่วนผู้จัดการด้วย

โดยหุ้นส่วนผู้จัดการจะเป็นผู้มีสิทธิ์ในการบริหารจัดการการดำเนินงานของห้างหุ้นส่วน

2.2 ห้างหุ้นส่วนจำกัด

เป็นห้างหุ้นส่วนที่มีผู้เป็นหุ้นส่วน 2 ประเภทคือ

ผู้เป็นหุ้นส่วนประเภทจำกัดความรับผิดชอบ

และผู้เป็นหุ้นส่วนประเภทไม่จำกัดความรับผิดชอบ

- ประเภทจำกัดความรับผิด ต้องรับผิดชอบในหนี้สินไม่เกินจำนวนที่ลงทุนในห้างหุ้นส่วน

- ประเภทไม่จำกัดความรับผิด ต้องรับผิดชอบในหนี้สินทั้งหมดโดยไม่จำกัดจำนวน

ตามประมวลกฎหมายแพ่งและพาณิชย์

กำหนดไว้ว่า ต้องมีหุ้นส่วนประเภทไม่จำกัดความรับผิดชอบอย่างน้อย 1 คน

และห้างหุ้นส่วนจำกัดนี้ต้องจดทะเบียนเป็นนิติบุคคล

รูปแบบการบริหารจัดการจะดีกว่าแบบเจ้าของคนเดียว

คือผู้เป็นหุ้นส่วนร่วมกันระดมความคิดและแหล่งเงินทุน

แต่มีข้อจำกัดด้านการบริหารในเรื่องของกฎหมาย

โดยต้องมีผู้สอบบัญชีภาษีอากรเข้ามาเป็นผู้ตรวจสอบ

3. บริษัทจำกัด เป็นกลุ่มบุคคลตั้งแต่ 7 คนขึ้นไปร่วมกันลงทุน

ในรูปของนิติบุคคล โดยจดทะเบียนบริษัทแยกต่างหากออกจากเจ้าของ

แบ่งทุนออกเป็นมูลค่าหุ้นๆ ละเท่ากัน ผู้ลงทุนจะซื้อหุ้น จะเรียกว่า “ผู้ถือหุ้น” (Shareholders) ผู้ถือหุ้นจะรับผิดชอบในหนี้สินไม่เกินกว่าจำนวนเงินที่ยังส่งให้บริษัทไม่ครบมูลค่าของหุ้นที่ถืออยู่

ผู้ถือหุ้นถือว่าเป็นเจ้าของกิจการร่วมกัน มีสิทธิออกเสียงตามจำนวนหุ้นที่ถืออยู่

จะได้รับส่วนแบ่งในรูปเงินปันผล การจดทะเบียนหุ้นจะเรียกว่า “หุ้นสามัญ”

การจัดตั้งบริษัทจำกัด จำแนกได้ 2 ประเภท

1) บริษัทเอกชนจำกัด

จะแบ่งทุนเป็นหุ้น แต่ละหุ้นมีมูลค่าเท่าๆ กัน จะมีผู้ถือหุ้นไม่ถึง 100 คน

2) บริษัทมหาชนจำกัด

ต้องจัดตั้งโดยกลุ่มบุคคลอย่างน้อย 15 คน

และต้องมีผู้ถือหุ้นเกินกว่า 100 คน

หุ้นของบริษัทมหาชนจำกัด มี 2 ประเภท คือหุ้นสามัญ

และหุ้นบุริมสิทธิ์

หุ้นสามัญ และหุ้นบุริมสิทธิ์

มีความเหมือนกันคือ ผู้ถือหุ้นทั้งสองเป็นเจ้าของกิจการ แตกต่างกันที่ว่าผู้ถือหุ้นสามัญมีสิทธิ์ในการออกเสียงในที่ประชุมผู้ถือหุ้น

แต่ผู้ถือหุ้นบุริมสิทธิ์ไม่มีสิทธิ์ออกเสียงในที่ประชุม ผู้ถือหุ้นทั้งสองจะได้รับส่วนแบ่งผลการดำเนินงานในรูปเงินปันผล

แต่ผู้ถือหุ้นบุริมสิทธิ์จะได้รับเงินปันผลก่อนผู้ถือหุ้นสามัญ

และหากมีการเลิกกิจการผู้ถือหุ้นบุริมสิทธิ์จะได้รับการคืนเงินก่อน

แต่เงินปันผลของผู้ถือหุ้นบุริมสิทธิ์จะมีการกำหนดอัตราไว้ล่วงหน้า

แม่บทการบัญชี

แม่บทการบัญชี กำหนดขึ้นเพื่อวางแนวคิดพื้นฐานในการจัดทำ

และนำเสนองบการเงินแก่ผู้ใช้งบการเงินที่เป็นบุคคลภายนอก

แนวความคิดและหลักการบัญชีต่างๆ ที่ปรากฏอยู่ในแม่บทการบัญชีมีดังนี้

1. ข้อสมมติ

1.1 เกณฑ์คงค้าง ภายใต้เกณฑ์คงค้าง รายการและเหตุการณ์ทางบัญชีจะรับรู้เมื่อเกิดขึ้น

มิใช่เมื่อมีการรับหรือจ่ายเงินสดหรือรายการเทียบเท่าเงินสด

1.2 การดำเนินงานต่อเนื่อง กิจการที่ตั้งขึ้นมาจะดำเนินการต่อเนื่องกันยาวนาน

พอที่จะบรรลุเป้าหมายและข้อผูกพันที่ทำไว้จนสำเร็จ หากกิจการมีความจำเป็นต้องเลิกกิจการ

งบการเงินต้องัดทำขึ้นโดยใช้เกณฑ์อื่นและต้องเปิดเผยหลักเกณฑ์ที่ใช้ในงบการเงินด้วย

เช่นการบันทึกค่าเสื่อราคา

2. ลักษณะเชิงคุณภาพของงบการเงิน

2.1 ความเข้าใจได้ งบการเงินต้องสามารถเข้าใจได้ในทันทีที่ผู้ใช้งบการเงินใช้ข้อมูลดังกล่าว

2.2 ความเกี่ยวข้องกับการตัดสินใจ ของผู้ให้ข้อมูลขึ้นอยู่กับลักษณะและความมีนัยสำคัญของข้อมูลดังต่อไปนี้

- เกี่ยวข้องกับการตัดสินใจในเชิงเศรษฐกิจก็ต่อเมื่อข้อมูลนั้นช่วยให้ผู้ใช้งบการเงินสามารถประเมินเหตุการณ์ในอดีต

ปัจจุบันและอนาคต

- บทบาทของข้อมูลที่ช่วยในการคาดคะเนและยืนยันความถูกต้องของการคาดคะเนที่ผ่านมามีความสัมพันธ์กัน

- ข้อมูลเกี่ยวกับฐานะการเงินและผลการดำเนินงานในอดีตของกิจการมักถือเป็นเกณฑ์ในการคาดคะเนฐานะการเงินและผลการดำเนินงานในอนาคต

รวมทั้งเรื่องอื่นๆ ที่ผู้ใช้งบการเงินสนใจ

2.3 ความเชื่อถือได้ เป็นการอธิบายว่าข้อมูลในงบการเงินจะมีประโยชน์ต่อผู้ใช้งบการเงินในการนำมาใช้เพื่อการตัดสินใจในเชิงเศรษฐกิจนั้น

ข้อมูลต้องเชื่อถือได้ไม่มีความผิดพลาด

รวมทั้งไม่มีการนำเสนออย่างลำเอียงไม่ตรงกับความเป็นจริง ซึ่งมี 5 คุณลักษณะคือ

2.3.1 การเป็นตัวแทนอันเที่ยงธรรม

2.3.2 เนื้อหาสำคัญกว่ารูปแบบ

2.3.3 ความเป็นกลาง

2.3.4 ความระมัดระวัง

2.3.5 ความครบถ้วน

2.4 การเปรียบเทียบกันได้ ผู้ใช้งบการเงินต้องสามารถนำข้อมูลในงบการเงินมาเปรียบเทียบกับงบการเงินในรอบระยะเวลาต่างกันของกิจการเดียวกันได้

บทที่

2 สมการบัญชีและงบแสดงฐานะทางการเงิน

สินทรัพย์

(Assets) หมายถึง สิ่งที่มีมูลค่าและสามารถประเมินค่าเป็น

ซึ่งมีบุคคล หรือกิจการเป็นเจ้าของหรือมีสิทธิครอบครองโดยถูกต้องตามกฎหมาย

ซึ่งอาจเป็นสิ่งที่มีตัวตนหรือไม่มีตัวตน

รวมทั้งสังหาริมทรัพย์และอสังหาริมทรัพย์ก็ได้

ในทางบัญชีสินทรัพย์ของกิจการหนึ่ง ๆ

แบ่งออกเป็นดังนี้

1. สินทรัพย์หมุนเวียน

2. เงินลงทุนระยะยาว

3. สินทรัพย์ถาวร

4. สินทรัพย์อื่น ๆ

1. สินทรัพย์หมุนเวียน

หมายถึง สินทรัพย์ที่กิจการสามารถเปลี่ยนเป็นเงินสดได้ภายในระยะเวลา 1 ปี หรือภายในรอบวงจรการดำเนินงานตามปกติของกิจการ ได้แก่ เงินสด

เงินฝากธนาคาร เงินลงทุนระยะสั้น ตั๋วเงินรับ ลูกหนี้ รายได้ค้างรับ สินค้าคงเหลือ

2. เงินลงทุนระยะยาว

หมายถึง เงินที่กิจการนำไปลงทุนเพื่อซื้อหุ้นทุน หุ้นกู้ หรือ

พันธบัตรของกิจการอื่น เพื่อวัตถุประสงค์ให้ได้รับผลตอบแทน คือ

เงินปันผลหรือดอกเบี้ย

3. สินทรัพย์ถาวร

หมายถึง สินทรัพย์ที่มีอายุใช้งานนานเกินกว่า 1 ปี

หรือเกินกว่ารอบดำเนินงานตามปกติ เป็นสินทรัพย์ประเภทมีตัวตนโดยมีจุดมุ่งหมายเพื่อใช้งาน

ได้แก่ ที่ดิน อาคาร อุปกรณ์สำนักงาน อุปกรณ์ร้านค้า อุปกรณ์ในการขนส่ง

4. สินทรัพย์อื่น

หมายถึง

สินทรัพย์ที่ให้ประโยชน์ในการดำเนินงานของกิจการซึ่งไม่นับรวมอยู่ในสินทรัพย์หมุนเวียนและสินทรัพย์ถาวร

ส่วนมากจะเป็นสินทรัพย์ไม่มีตัวตน มีอายุการใช้งานเกินกว่า 1 ปี ได้แก่ ค่าความนิยม สิทธิบัตร ลิขสิทธิ์ สัมปทานบัตร เครื่องหมายการค้า

หนี้สิน

(Liabilities) หมายถึง

จำนวนเงินที่บุคคลหรือกิจการเป็นหนี้บุคคลภายนอกหรือสิทธิเรียกร้องที่บุคคลภายนอกมีต่อบุคคลหรือกิจการ

ด้วยเหตุนี้หนี้สินจึงเป็นพันธะที่บุคคลหรือกิจการจะต้องชดใช้ไม่ว่าจะเป็นการชดใช้ด้วยเงินสด

สินค้าหรือบริการ หรือสิ่งมีค่าอื่นใดก็ตาม

หนี้สินแบ่งออกตามระยะเวลาที่ต้องชำระ

ดังนี้

1. หนี้สินหมุนเวียน

2. หนี้สินระยะยาว

1. หนี้สินหมุนเวียน หมายถึง

หนี้สินที่มีระยะเวลาการชำระคืนภายใน 1 ปี

หรือภายในรอบระยะเวลาการดำเนินงานตามปกติของกิจการ ได้แก่ เงินเบิกเกินบัญชีธนาคาร

เงินกู้ เจ้าหนี้ ตั๋วเงินจ่ายค่าใช้จ่ายค้างจ่าย รายได้รับล่วงหน้า

2. หนี้สินระยะยาว หมายถึง

หนี้สินที่มีระยะเวลาการชำระเงินเกินกว่า 1 ปี

หรือเกินกว่ารอบระยะเวลาการดำเนินงานตามปกติของกิจการ ได้แก่ หุ้นกู้

เงินกู้ยืมระยะยาว

ส่วนของเจ้าของ (Owner’s

Equities) หมายถึง ทุน หรือสินทรัพย์สุทธิ

หรือสิทธิเรียกร้องของเจ้าของในสินทรัพย์

หรือส่วนได้ส่วนเสียในสินทรัพย์ของกิจการภายหลังจากหักสิทธิเรียกร้องของเจ้าหนี้ที่มีกิจการหมดแล้ว

สมการบัญชี

เป็นความรู้พื้นฐานที่มีความสำคัญก่อนที่เราจะเข้าสู่ความรู้ในเรื่องถัดไปเพื่อวิเคราะห็รายการทางการค้าให้ถูกต้อง

และจะได้นำความรุไปวิเคราะห์และลงรายการต่อไป

การที่จะบันทึกข้อมูลทางด้านบัญชีนั้นเราต้องเรียนรู้สมการทางบัญชีเสียก่อน จึงจะสามารถบันทึกข้อมูลตามหลักการบัญชีที่รับรองทั่วไปได้ เพื่อให้ได้ข้อมูลที่น่าเชื่อถือ ได้อย่างถูกต้อง

สมการบัญชี หมายถึง การแสดงถึงทรัพยากรของกิจการเชิงเศรฐกิจที่อยู่ในการดูแลและควบคุมของกิจการ และมีสิทธิในการครอบครองทั้งหมดที่มีในทรัพยากรนั้น ไม่ว่าจะเป็น สินทรัพย์ หนี้สิน และส่วนของเข้าของ

โดยสมการบัญชีจะแสดงถึงความสัมพันธ์ของสินทรัพย์ หนี้สิน และส่วนของเจ้าของ และหากรายการของธุรกิจกิจการมีการเปลี่ยนแปลง โดยทั่วไปจะมีผลกระทบทั้งสองข้าง ตัวอย่างการนำเงินมาลงทุน ก็จะทำให้มีการเปลี่ยนแปลง โดยสินทรัพย์ที่เป็นเงินนั้นเพิ่มขึ้น และส่วนของเจ้าของก็เพิ่มขึ้นด้วย เพราะว่าเงินในส่วนของทุนนั้นเพิ่มขึ้น และหากกู้เงินมาลงทุน ก็จะทำให้ หนี้สินนั้นเพิ่มขึ้น และสินทรัพย์ของเนเพิ่มขึ้นด้วย สำหรับการลงทุนนั้นไม่ว่าจะเป็น ที่ดิน อาคาร หรือว่าอื่นๆ ก็จะทำให้สินทรัพย์เพิ่มขึ้นด้วยเช่นกัน และอีกด้านก็มีการเพิ่มขึ้น สำหรับสมการบัญชื่อ จะใช้เครื่องหมาย เท่ากับ (=) ในการแบ่งเป็นสองด้านโดยทั้งสองด้านจะใความเท่ากัน เรียกว่า สมการบัญชี หรือว่าสมการงบดุล

จากงบดุลหรือว่างบแสดงฐานะการเงินแล้วจะประกอบไปด้วย สินทรัพย์ หนี้สิน และส่วนของเจ้าของ ซึ่งมีความสัมพันธ์กัน คือ เมื่อเราได้นำสิ่งที่มีมูลค่ามาอีกฝั่งจะมีมูลตามไปด้วย อย่างเช่นเมื่อเรากู้เงินมาหนี้สิ้นเราเพิ่มขึ้น เราได้เงินสินทรัพย์ของเราก็เพิ่มขึ้นไปด้วยเช่นกัน หาดเราขายของได้แล้วได้มาก็ทำให้สินทรัพย์เราเพิ่มและก็ส่วนของเจ้าของเพิ่มขึ้นด้วย จึงเท่ากัน

สมการบัญชี หมายถึง การแสดงถึงทรัพยากรของกิจการเชิงเศรฐกิจที่อยู่ในการดูแลและควบคุมของกิจการ และมีสิทธิในการครอบครองทั้งหมดที่มีในทรัพยากรนั้น ไม่ว่าจะเป็น สินทรัพย์ หนี้สิน และส่วนของเข้าของ

โดยสมการบัญชีจะแสดงถึงความสัมพันธ์ของสินทรัพย์ หนี้สิน และส่วนของเจ้าของ และหากรายการของธุรกิจกิจการมีการเปลี่ยนแปลง โดยทั่วไปจะมีผลกระทบทั้งสองข้าง ตัวอย่างการนำเงินมาลงทุน ก็จะทำให้มีการเปลี่ยนแปลง โดยสินทรัพย์ที่เป็นเงินนั้นเพิ่มขึ้น และส่วนของเจ้าของก็เพิ่มขึ้นด้วย เพราะว่าเงินในส่วนของทุนนั้นเพิ่มขึ้น และหากกู้เงินมาลงทุน ก็จะทำให้ หนี้สินนั้นเพิ่มขึ้น และสินทรัพย์ของเนเพิ่มขึ้นด้วย สำหรับการลงทุนนั้นไม่ว่าจะเป็น ที่ดิน อาคาร หรือว่าอื่นๆ ก็จะทำให้สินทรัพย์เพิ่มขึ้นด้วยเช่นกัน และอีกด้านก็มีการเพิ่มขึ้น สำหรับสมการบัญชื่อ จะใช้เครื่องหมาย เท่ากับ (=) ในการแบ่งเป็นสองด้านโดยทั้งสองด้านจะใความเท่ากัน เรียกว่า สมการบัญชี หรือว่าสมการงบดุล

จากงบดุลหรือว่างบแสดงฐานะการเงินแล้วจะประกอบไปด้วย สินทรัพย์ หนี้สิน และส่วนของเจ้าของ ซึ่งมีความสัมพันธ์กัน คือ เมื่อเราได้นำสิ่งที่มีมูลค่ามาอีกฝั่งจะมีมูลตามไปด้วย อย่างเช่นเมื่อเรากู้เงินมาหนี้สิ้นเราเพิ่มขึ้น เราได้เงินสินทรัพย์ของเราก็เพิ่มขึ้นไปด้วยเช่นกัน หาดเราขายของได้แล้วได้มาก็ทำให้สินทรัพย์เราเพิ่มและก็ส่วนของเจ้าของเพิ่มขึ้นด้วย จึงเท่ากัน

สินทรัพย์ = หนี้สิน + ส่วนของเจ้าของ (ทุน)

Assets = Liabilities + Eguity

Assets = Liabilities + Eguity

ดังนั้นจะเห็นได้ว่า สินทรัพย์จะอยู่ด้านซ้าย และเท่ากับ หนี้สินและส่วนของเจ้าของอยู่ด้านขวามือ จะต้องมีความเท่ากัน หากมีผลกระทบก็จะเป็นการกระทบไปทั้งสองด้านด้วยกัน

ยกตัวอย่าง กู้เงินจากธนคารมาลงทุน 500,000 บาท ก็จะทำให้หนี้สินเพิ่มขึ้น และก็มีสินทรัพย์ที่เป็นเงินเพิ่มขึ้นด้วย ส่วนของเจ้าของนั้นไม่ได้เพิ่ม

สินทรัพย์ = หนี้สิน + ส่วนของเจ้าของ (ทุน)

500,000 = 500,000 + ส่วนของเจ้าของ (ทุน)

500,000 = 500,000 + ส่วนของเจ้าของ (ทุน)

สมการบัญชี นั้นเนื่องจากการดำเนินการไปนั้น จะมีเหตุการณ์ที่มีรายรับและราบจ่ายเกิดขึ้น กังนั้นจะต้องมีการหากกำไรและขนาดทุนกับรายได้และรายจ่ายที่เกิดของกิจการ ดังนั้นสมการจึงเป็นดังนี้

สินทรัพย์ = หนี้สิน + ส่วนของเจ้าของ(ทุน) + (รายได้ – ค่าใช้จ่าย)

งบแสดงฐานะทางการเงิน

รายงานทางการเงินที่จัดทำขึ้นเพื่อฐานะการเงินของกิจการ ณ ขณะใดขณะหนึ่งโดยทั่วไปจะแสดงข้อมูลสิ้นสุดวันใดวันหนึ่ง โดยจะแสดงถึงข้อมูลต่างๆ ดังนี้

1. ทรัพยากรต่างๆ ที่กิจการเป็นเจ้าของหรือมีอยู่ มีจำนวนเท่าใด ประกอบด้วยอะไรบ้าง

2. ภาระผูกพันต่อบุคคลภายนอกมีจำนวนเท่าใด ประกอบด้วยอะไรบ้าง

3. ส่วนของเจ้าของกิจการมีจำนวนเท่าใด ประกอบด้วยอะไรบ้าง

ซึ่งงบดุลจะประกอบไปด้วย 1.สินทรัพย์ 2.หนี้สิน 3.ส่วนของเจ้าของหรือส่วนของผู้ถือหุ้น

งบดุลมีรูปแบบอยู่ 2 แบบคือ

1. แบบบัญชี (Account Form) เป็นรูปแบบที่รายงานสินทรัพย์ไว้ด้านซ้าย ส่วนด้านขวาเป็นข้อมูลหนี้สินและส่วนของเจ้าของ

ให้สังเกตว่างบดุลข้างต้นนี้จะแสดงชื่อกิจการ ชื่อของรายงาน และวันที่ของงบดุล โดยแสดงสินทรัพย์ 600,000 ไว้ด้านหนึ่ง หนี้สินและส่วนของผู้ถือหุ้นไว้ด้านหนึ่งรวม

600,00 เท่ากันไว้อีกด้านหนึ่ง งบดุลอาจเรียกอีกชื่อหนึ่งว่า งบแสดงฐานะการเงิน

2. แบบรายงาน (Report form) เป็นรูปแบบที่รายงานสินทรัพย์อยู่ส่วนบน สำหรับหนี้สินและส่วนของเจ้าของไว้ส่วนล่างของรายงาน

สำหรับหมวดหมู่ในงบดุล ผู้ทำรายการจะต้องรู้จัก ความหมายของแต่ละหมวดหมู่ ซึ่งมีดังต่อไปนี้

1. สินทรัพย์ คือ สิทธิและทรัพยากรที่กิจการมีอยู่ ซึ่งเกิดจากการประกอบการ และสามารถแสดงเป็นตัวเงิน สามารถที่จะให้ประโยชน์ในอนาคต ซึ่งแบ่งออกเป็น

- สินทรัพย์หมุนเวียน หมายถึง เงินสดหรือสินทรัพย์อื่นๆที่สามารถเปลี่ยนแปลงเป็นเงินสดได้ภายในระยะเวลา

1 ปี หรือ1 รอบระยะเวลาการดำเนินงานตามปกติของกิจการ เช่น เงินสด เงินฝากธนาคาร ลุกหนี้ที่สามรารถชำระภายในรอบระยะเวลาบัญชี สินค้าคงเหลือ รวมไปถึงค่าใช้จ่ายล่วงหน้าอื่นๆ เช่นค่าเช่าจ่ายล่วงหน้า

- สินทรัพย์ไม่หมุนเวียน หมายถึง สินทรัพย์ ที่ไม่สามารถเปลี่ยนเป็นเงินสดได้ภายใน

1 ปีหรือ 1รอบระยะบัญชีของกิจการ ซึ่งส่วนใหญ่แล้วจะเป็นสินทรัพย์ที่มีมูลค่ามาก และมีความถาวร เช่น อาคาร ที่ดิน รวมไปถึงเงินลงทุนในบริษัทอื่นๆ ที่ลงทุนในระยะยาว

การจัดเรียงสินทรัพย์ในงบดุล หลักการโดยทั่วไปในการจัดลำดับก่อนและหลังนี้ พิจารณาการจัดลำดับของสภาพคล่องตัวที่จะเปลี่ยนเป็นเงินสด(Liquid) ได้ง่ายที่สุดไว้เป็นอันดับแรก แล้วจึงตามด้วยสินทรัพย์ที่มีสภาพคล่องตัวในการเปลี่ยนเป็นเงินสดน้องกว่าไปตามลำดับ

2. หนี้สิน คือ

พันธะผูกพันที่บุคคลภายนอกได้แก่เจ้าหนี้มีต่อกิจการอันเกิดจากรายการทางธุรกิจ การกู้ยืมหรือจากเหตุการณ์อื่นๆ ที่จะต้องชำระคืนในภายหน้าด้วยสินทรัพย์หรือบริการ ตัวอย่างของหนี้สินของหนี้สิน เช่น เจ้าหนี้การค้า เจ้าหนี้เงินกู้ ตั๋วเงินจ่าย ซึ่งแบ่งออกเป็น 2

ประเภทคือ

- หนี้สินหมุนเวียน คือ

พันธะผูกพันที่ต้องมีการจ่ายชำระคืนแก่เจ้าหนี้ไม่เกิน 1 ปี หรือในรอบระยะเวลาการปฏิบัติงานตามปกติของกิจการ เช่นเจ้าหนี้ทางการค้า ค่าใช้จ่ายค้างจ่าย

- หนี้สินระยะยาว คือ

หนี้สินที่มีกำหนดชำระมากกว่า 1 ปี หรือเกินกว่าระยะเวลาการปฏิบัติงานตามปกติของกิจการ เช่น หุ้นกู้ เงินกู้ระยะยาว+

การจัดเรียงในงบดุลนั้น ให้ใช้ระยะเวลาการชำระคืนก่อนหลังเป็นเกณฑ์ในการติดสิน ในการแสดงรายการในงบดุล ห้ามมิให้นำสินทรัพย์หมุนเวียนไปหักลบกับหนี้สินหมันเวียน

3. ส่วนของเจ้าของหรือส่วนของผู้ถือหุ้น คือ สิทธิเรียกร้องหรือส่วนได้เสียที่เจ้าของมีอยู่เหนือสินทรัพย์ หลังจากได้หักสิทธิเรียกร้องที่เป็นของเจ้าหนี้ออกไปแล้ว หรือกล่าวได้ว่าคือสินทรัพย์สุทธิ หรือส่วนที่สินทรัพย์มากกว่าหนี้สิน

(สินทรัพย์ – หนี้สิน = ส่วนของเจ้าของ) ส่วนของเจ้าของนี้ถ้าธุรกิจเป็นบริษัท จำกัด เรียกว่า ส่วนของผู้ถือหุ้น

บทที่ 3 การวิเคราะห์รายการค้า

รูปแบบของกิจการค้าแต่ละประเภทจะแตกต่างกันออกไปตามสภาพการลงทุนในกิจการลักษณะการจัดตั้ง

การดำเนินงาน และความสำคัญทางเศรษฐกิจ แบ่งได้ดังนี้

1. กิจการเจ้าของคนเดียว

(Single Proprietorship) ได้แก่ กิจการขนาดเล็กที่มีบุคคลคนเดียวเป็น

เจ้าของ เช่น รายค้าย่อย สำนักงานผู้ประกอบวิชาชีพอิสระ การจัดตั้งทำได้ง่าย เจ้าของดำเนินงานเองและรับผิดชอบในหนี้สินของร้านโดยไม่จำกัดจำนวน ข้อเสียของกิจการค้าเจ้าของคนเดียวคือ เงินทุนมีจำนวนจำกัด การขยายกิจการทำได้ยาก อายุของกิจการจะสิ้นสุดเท่าอายุเจ้าของกิจการหรือน้อยกว่านั้น

เจ้าของ เช่น รายค้าย่อย สำนักงานผู้ประกอบวิชาชีพอิสระ การจัดตั้งทำได้ง่าย เจ้าของดำเนินงานเองและรับผิดชอบในหนี้สินของร้านโดยไม่จำกัดจำนวน ข้อเสียของกิจการค้าเจ้าของคนเดียวคือ เงินทุนมีจำนวนจำกัด การขยายกิจการทำได้ยาก อายุของกิจการจะสิ้นสุดเท่าอายุเจ้าของกิจการหรือน้อยกว่านั้น

2. ห้างหุ้นส่วน

(Partnership) คือ กิจการที่มีบุคคลตั้งแต่ 2 คนขึ้นไปร่วมกันเป็นเจ้าของโดยมี

สัญญาตกลงรวมทุนกันเป็นหุ้นส่วนประกอบการค้าเพื่อหวังกำไร โดยผู้เป็นหุ้นส่วนจะมีทุนเท่ากันหรือไม่เท่ากันก็ได้ ตามประมวลกฎหมายแพ่งและพาณิชย์ห้างหุ้นส่วนแบ่งได้เป็น 2 ประเภท

สัญญาตกลงรวมทุนกันเป็นหุ้นส่วนประกอบการค้าเพื่อหวังกำไร โดยผู้เป็นหุ้นส่วนจะมีทุนเท่ากันหรือไม่เท่ากันก็ได้ ตามประมวลกฎหมายแพ่งและพาณิชย์ห้างหุ้นส่วนแบ่งได้เป็น 2 ประเภท

2.1 ห้างหุ้นส่วนสามัญ (Ordinary

Partnership) คือ

ห้างหุ้นส่วนประเภทที่ผู้เป็นหุ้นส่วนทุกคนต้องรับผิดชอบร่วมกันในหนี้สิน

โดยไม่จำกัดจำนวน

ห้างหุ้นส่วนประเภทนี้จะจดทะเบียนเป็นนิติบุคคลก็ได้หรือไม่จดทะเบียนก็ได้

2.2 ห้างหุ้นส่วนจำกัด

(Limited Partnership) คือ

ห้างหุ้นส่วนที่ประกอบด้วยผู้เป็นหุ้นส่วน 2 จำพวก คือ

จำพวกจำกัดความรับผิดชอบ และไม่จำกัดความรับผิดชอบ ห้างหุ้นส่วนจำกัด

กฎหมายบังคับให้จดทะเบียนเป็นนิติบุคคล

3. บริษัทจำกัด

(Company Limited or Corporation) คือ

กิจการที่ตั้งขึ้นในรูปของนิติบุคคลด้วยการแบ่งทุนเป็นหุ้นมีมูลค่าเท่า ๆ กัน

ผู้ที่ลงทุน ซื้อหุ้นของกิจการเรียกว่า “ผู้ถือหุ้น” (Shareholders) ผู้ถือหุ้นต้องรับผิดจำกัดเพียงไม่เกินจำนวนเงินที่ตนส่งใช้ไม่ครบมูลค่าของหุ้นที่ตนถือ

การบริหารงานของบริษัทกระทำโดยคณะกรรมการชุดหนึ่ง

ซึ่งที่ประชุมใหญ่ผู้ถือหุ้นเป็นผู้แต่งตั้ง

และบริษัทจำกัดต้องจดทะเบียนเป็นนิติบุคคล แยกต่างหากจากผู้ถือหุ้น

ผู้ถือหุ้นจะได้รับส่วนแบ่งกำไรเป็นเงินปันผล (Dividends) บริษัทจำกัดแบ่งเป็น

2 ประเภท

3.1 บริษัทเอกชนจำกัด (Private

Company Limited) มีจำนวนผู้ถือหุ้นตั้งแต่ 7 คนขึ้นไป

(ป.พ.พ. มาตรา 1097)

3.2 บริษัทมหาชนจำกัด

(Public Company Limited) มีจำนวนผู้ถือหุ้นตั้งแต่ 15

คนขึ้นไป (พ.ร.บ. บริษัทมหาชน จำกัด พ.ศ. 2535 มาตรา 16) และต้องจองหุ้นรวมกันอย่างน้อย 5 %

ของทุนจดทะเบียน แต่ละคนถือหุ้นไม่เกิน 10 % ของทุนจดทะเบียน

และตั้งขึ้นมาโดย มีวัตถุประสงค์ เพื่อเสนอขายหุ้นต่อประชาชนทั่วไป

ต้องมีคำนำหน้าชื่อว่า “บริษัท” และคำลงท้ายว่า

“จำกัด (มหาชน)”

รายการค้า (Business

Transaction)

รายการค้า หมายถึง

การดำเนินงานในทางการค้าที่ทำให้เกิดการโอนเงินหรือสิ่งของมีค่าเป็นเงินระหว่างกิจการค้ากับบุคคล

ภายนอก ซึ่งอาจจะแตกต่างกันออกไปตามลักษณะของกิจการค้า

ตัวอย่างรายการค้า

1.นำเงินสดหรือสินทรัพย์มาลงทุน

2.ถอนเงินสดหรือสินค้าไปใช้ส่วนตัว

3.ซื้อสินทรัพย์เป็นเงินสด

4.ซื้อสินทรัพย์เป็นเงินเชื่อ

5.ซื้อสินค้าเป็นเงินสดหรือซื้อสินค้าเป็นเงินเชื่อ

6.ขายสินค้าเป็นเงินสดหรือขายสินค้าเป็นเงินเชื่อ

7.รับรายได้ค่าบริการ

8.จ่ายชำระหนี้

9.รับชำระหนี้

10.จ่ายค่าใช้จ่ายต่าง ๆ

11.กู้เงินจากบุคคลภายนอก

12.เจ้าของกิจการถอนใช้ส่วนตัว

การกำหนดชื่อบัญชีแยกประเภท

หลักจากที่ได้วิเคราะห์รายการค้าแล้ว ให้พิจารณาว่ารายการค้าที่จะบันทึกบัญชีนั้นใช้ชื่อบัญชีใด โดยคำนึงถึงความเหมาะสมด้วย

หลักจากที่ได้วิเคราะห์รายการค้าแล้ว ให้พิจารณาว่ารายการค้าที่จะบันทึกบัญชีนั้นใช้ชื่อบัญชีใด โดยคำนึงถึงความเหมาะสมด้วย

หลักเกณฑ์ในการพิจารณาการกำหนดชื่อบัญชีแยกประเภท มีดังนี้

1.ใช้ชื่อบัญชีที่นิยมใช้โดยทั่วไป

2.ตั้งชื่อให้มีความหมายตามประเภทและหมวดของบัญชี

3.ไม่ควรตั้งชื่อบัญชียาวไป หรือชื่อแปลก

4.ชื่อบัญชีที่ตั้งนั้นควรลงรายการค้าได้มาก ๆ

การตั้งชื่อบัญชีตามประเภทของบัญชี มีดังนี้

1.บัญชีประเภทสินทรัพย์ ได้นำชื่อของสินทรัพย์มาตั้งชื่อบัญชี เช่น บัญชีเงินสด บัญชีลูกหนี้ บัญชีวัสดุสำนักงาน ฯลฯ

2.บัญชีประเภทหนี้สิน ให้นำชื่อหนี้สินมาตั้งเป็นชื่อบัญชี เช่น บัญชีเจ้าหนี้ บัญ

ชีเงินกู้ ฯลฯ

3.บัญชีประเภทส่วนของเจ้าของ ให้นำชื่อประเภทส่วนของเจ่าของมาตั้งเป็นชื่อ

3.บัญชีประเภทส่วนของเจ้าของ ให้นำชื่อประเภทส่วนของเจ่าของมาตั้งเป็นชื่อ

บัญชี เช่น บัญชีทุน

บัญชีถอนใช้ส่วนตัว ฯลฯ

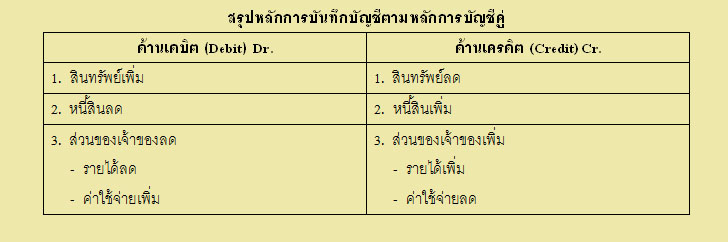

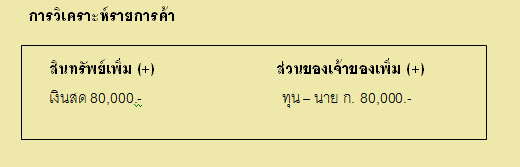

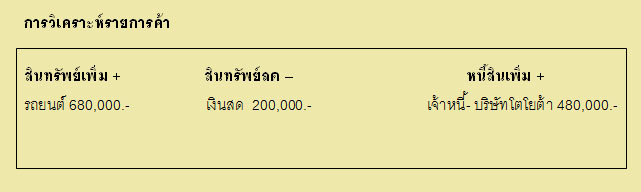

1. วิเคราะห์รายการค้าที่เกิดขึ้นว่าทำให้สินทรัพย์

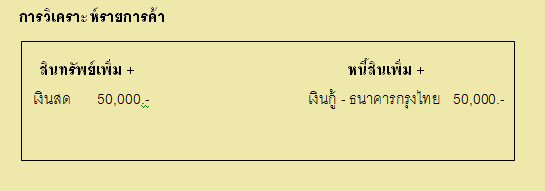

หนี้สิน และส่วนของเจ้าของกิจการเปลี่ยนแปลง โดยการเพิ่มขึ้น ลดลงอย่างไร

2. รายการค้าที่เกิดขึ้นเมื่อวิเคราะห์แล้ว

การเปลี่ยนแปลงของสินทรัพย์ หนี้สิน

และส่วนของเจ้าของนั้นจะต้องทำให้สมการบัญชีเป็นจริงเสมอ

นั่นคือเมื่อวิเคราะห์รายการค้าแล้ว สินทรัพย์ที่เปลี่ยนแปลง จะต้องเท่ากับ

หนี้สินที่เปลี่ยนแปลงบวกด้วยส่วนของเจ้าของที่เปลี่ยนแปลงเสมอ

ซึ่งในบทนี้และบทแรก ๆ

ของหนังสือเล่มนี้จะขออธิบายถึงการวิเคราะห์รายการค้าและการบันทึกบัญชีเฉพาะกิจการที่เป็นกิจการให้บริการและดำเนินกิจการในรูปแบบของกิจการเจ้าของคนเดียวก่อน

ทั้งนี้เนื่องจากว่าการบันทึกบัญชีของกิจการประเภทนี้ง่ายที่สุด

แล้วจึงจะอธิบายถึงการบันทึกบัญชีสำหรับกิจการซื้อขายสินค้า และกิจการที่ดำเนินกิจการในรูปแบบห้างหุ้นส่วน

และบริษัทจำกัด ซึ่งยุ่งยากซับซ้อนมากกว่าต่อไปในบทหลัง ๆ

สำหรับกิจการที่เป็นกิจการผลิตสินค้าจะได้อธิบายต่อไปในหนังสือหลักการบัญชี 2

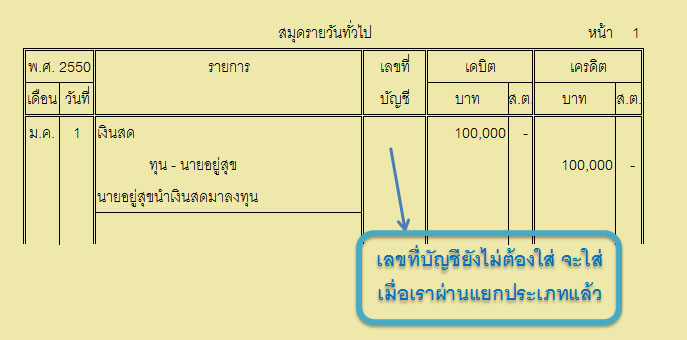

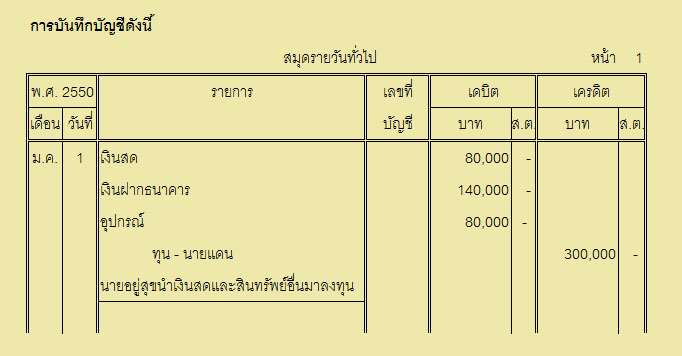

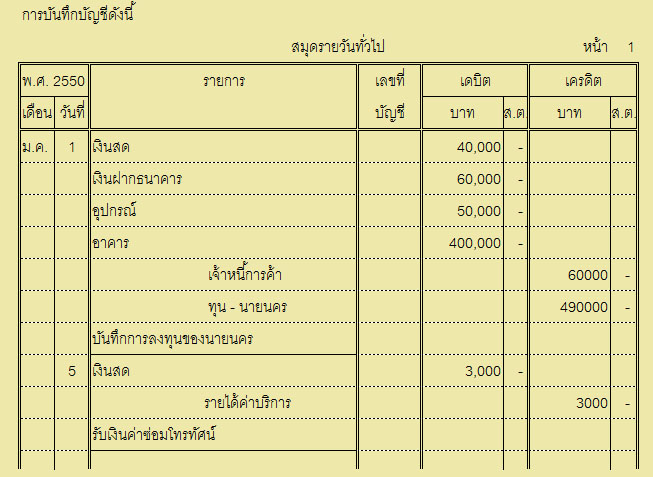

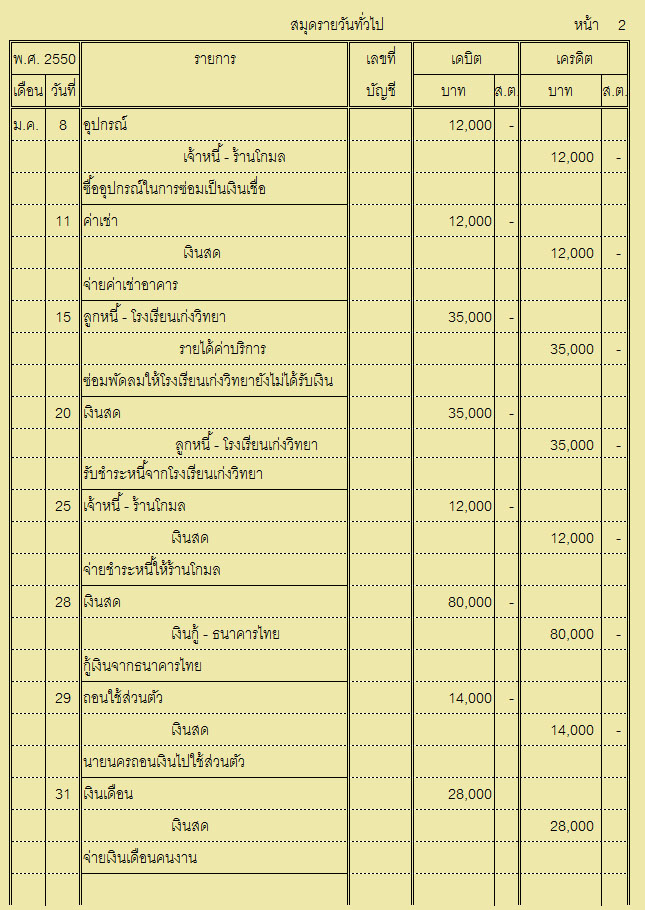

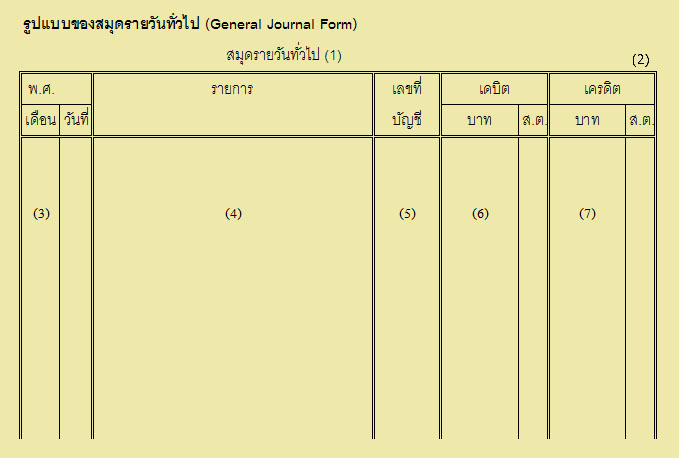

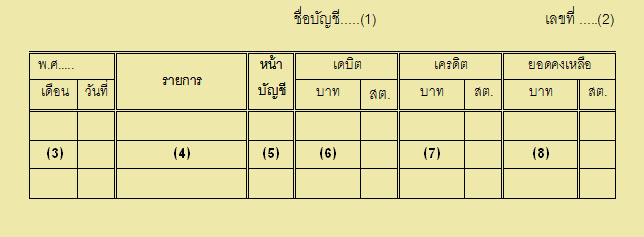

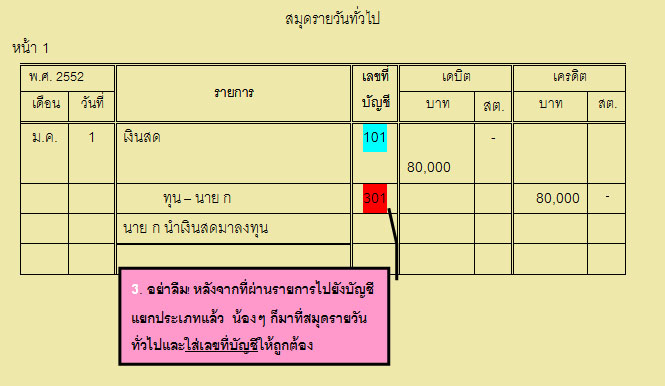

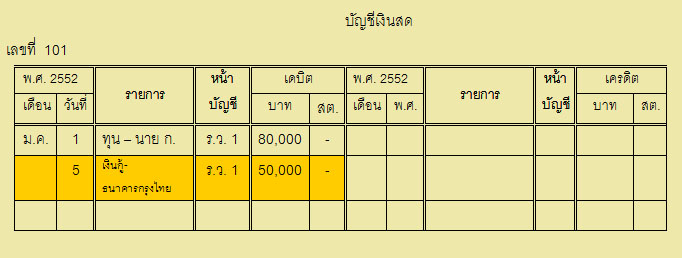

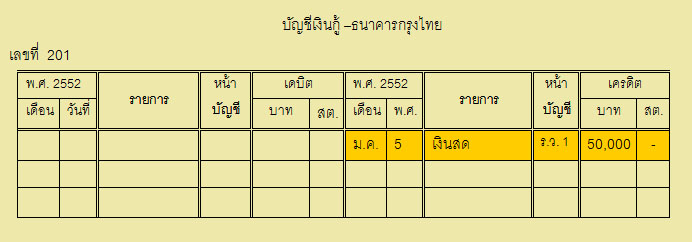

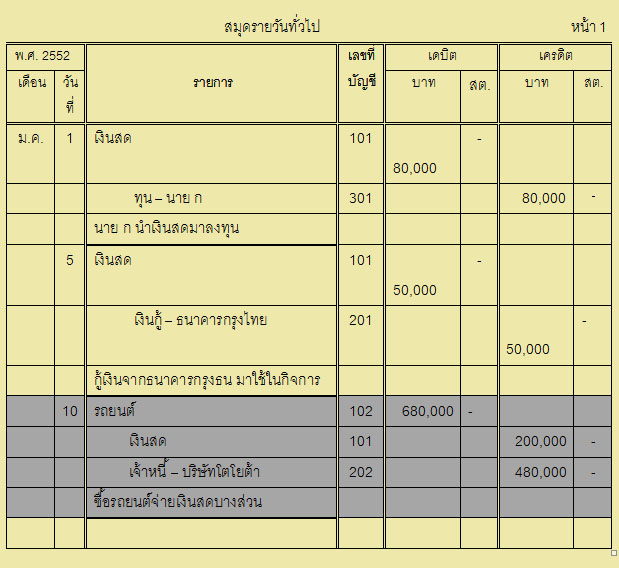

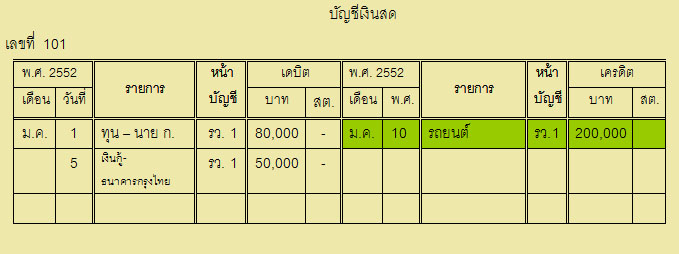

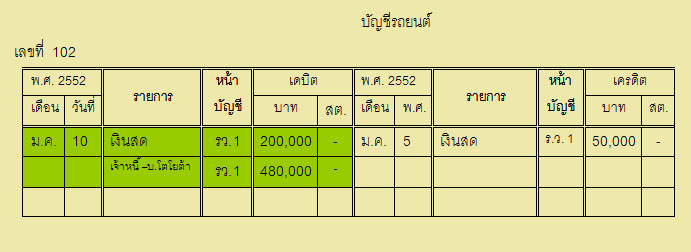

บทที่ 4 สมุดรายวันทั่วไป

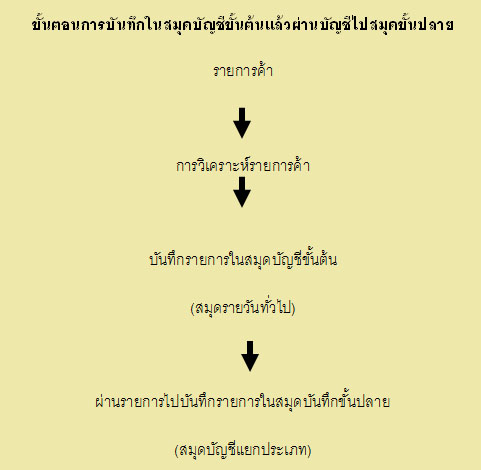

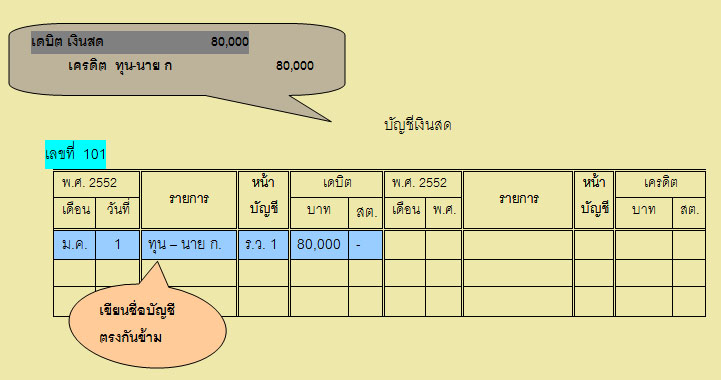

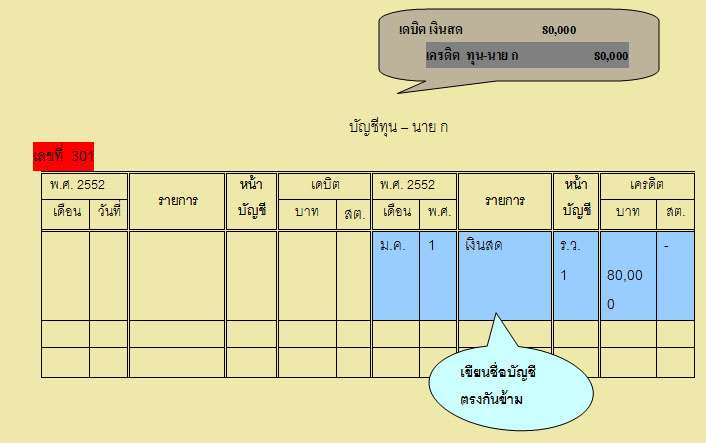

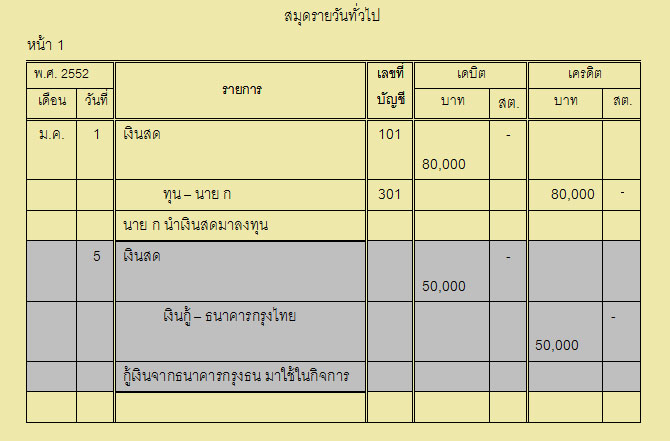

สมุดรายวันขั้นต้น (Book of Original Entry) หรือ

สมุดรายวัน (Journal) หมายถึงสมุดบัญชีที่จะใช้จดบันทึกรายการค้าต่าง

ๆ ที่เกิดขึ้น เป็นขั้นแรก โดยการจดบันทึกรายการค้าที่เกิดขึ้นนั้น

จะจดบันทึกโดยเรียงตามลำดับก่อนหลังของการเกิดรายการค้า

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

ประเภทของสมุดบัญชีขั้นต้น

(Types

of Books of Original Entry) แบ่งออกได้เป็น 2 ประเภท

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

1.

สมุดรายวันเฉพาะ(Special Journal)คือ

สมุดรายวันหรือสมุดบัญชีขั้นต้นที่ใช้บันทึกรายการค้าที่เกิดขึ้นเรื่องใดเรื่องหนึ่งโดยเฉพาะ

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

1.1

สมุดรายวันรับเงิน (Cash Received Journal) เป็นสมุดรายวันที่ใช้บันทึกรายการค้าที่เกี่ยวกับการรับเงินเท่านั้น

เช่น การรับรายได้ การรับชำระหนี้ เป็นต้น

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

1.2

สมุดรายวันจ่ายเงิน (Cash Payment Journal) เป็นสมุดรายวันที่ใช้บันทึกรายการค้าที่เกี่ยวกับการจ่ายเงินเท่านั้น

เช่น จ่ายค่าใช้จ่าย ซื้อสินทรัพย์ จ่ายเงินชำระหนี้ เป็นต้น

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

1.3

สมุดรายวันซื้อ ( Purchases Journal ) เป็นสมุดรายวันที่ใช้บันทึกรายการค้าที่เกี่ยวกับการซื้อสินค้าเป็น

เงินเชื่อเท่านั้น

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

1.4

สมุดรายวันขาย (Sales Journal) เป็นสมุดรายวันที่ใช้บันทึกรายการค้าที่เกี่ยวกับการขายสินค้าเป็นเงินเชื่อเท่านั้น

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

1.5

สมุดรายวันส่งคืนสินค้า (Purchases Returns and Allowance

Journal) เป็นสมุดรายวันที่ใช้บันทึกรายการค้าที่เกี่ยวกับการส่งคืนสินค้าที่ซื้อมาเป็นเงินเชื่อเท่านั้น

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

1.6

สมุดรายวันรับคืนสินค้า (Sales Returns and Allowance

Journal) เป็นสมุดรายวันที่ใช้บันทึกรายการค้าที่เกี่ยวกับการรับคืนสินค้าที่ขายเป็นเงินเชื่อเท่านั้น

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

2. สมุดรายวันทั่วไป (General Journal) คือ

สมุดบัญชีขั้นต้นหรือสมุดรายวันที่ใช้จดบันทึกรายการค้าที่เกิดขึ้นทุกรายการ

ถ้ากิจการนั้นไม่มีสมุดรายวันเฉพาะ แต่ถ้ากิจการนั้นมีการใช้สมุดรายวันเฉพาะ

สมุดรายวันทั่วไปก็จะมีไว้เพื่อบันทึกรายการค้าอื่น ๆ

ที่เกิดขึ้นและไม่สามาถนำไปบันทึกในสมุดรายวันเฉพาะเล่มใดเล่มหนึ่งได้

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

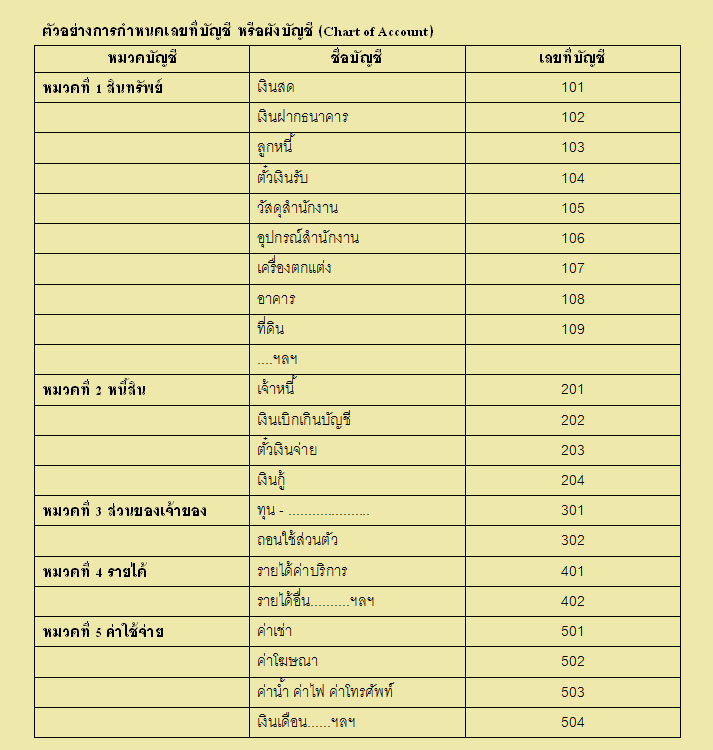

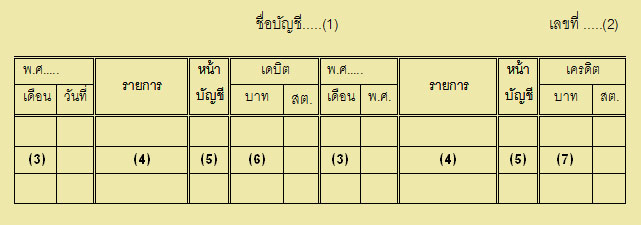

ผังบัญชี

(Chart

of Accounts)

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

การกำหนดเลขที่บัญชีหรือ “ผังบัญชี” ซึ่งจะกำหนดอย่างมีระบบตามมาตรฐานโดยทั่วไปแล้ว

เลขที่บัญชีจะถูกกำหนดตามหมวด บัญชี ซึ่งแบ่งออก 5 หมวด

ดังนี้

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

เลขที่บัญชีจะมีจำนวนกี่หลักนั้น ขึ้นอยู่กับกิจการแต่ละแห่ง

ถ้าเป็นกิจการขนาดเล็กที่มีจำนวนบัญชีต่าง ๆไม่มาก ก็อาจจะใช้เลขที่ บัญชี จำนวน

2 หลัก แต่ถ้าหากเป็นกิจการขนาดใหญ่และบัญชีต่าง ๆ

เป็นจำนวนมากก็อาจจะกำหนดเลขที่บัญชีให้มีหลายหลัก อาจจะเป็น 3 หรือ 4 หลักหรือมากกว่านั้น

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

เลขที่บัญชีหลักแรก แสดงถึงหมวดของบัญชี และหลักหลังแสดงถึงบัญชีต่าง ๆ

ในหมวดนั้น ๆ ซึ่งในแต่ละหมวดจะถูกกำหนดด้วยหลักเกณฑ์แตกต่างกันไป โดย

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

-

หมวดสินทรัพย์

หลักหลังของเลขที่บัญชีจะเรียงตามสภาพคล่องของสินทรัพย์ โดยเรียงจากสภาพคล่องมากไปสภาพคล่องน้อย

เช่น เลขที่บัญชีของเงินสด จะมาก่อนเลขที่บัญชีของลูกหนี้ เป็นต้น

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

-

หมวดหนี้สินก็จะเรียงตามสภาพคล่องของหนี้สิน เช่น

เลขที่บัญชีของเจ้าหนี้จะมาก่อนเลขที่บัญชีของเงินกู้ระยะยาว เป็นต้น

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

-

หมวดส่วนของเจ้าของ หลักหลังของเลขที่บัญชีจะเรียงตามการเกิดขึ้นก่อนหลัง

เช่น การที่นำสินทรัพย์มาลงทุนทำให้เกิดบัญชีทุนก่อนที่เจ้าของ

กิจการจะมีการถอนใช้ส่วนตัว

จึงทำให้เลขที่บัญชีทุนมาก่อนเลขที่บัญชีถอนใช้ส่วนตัว

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

-

หมวดรายได้ หลักหลังของเลขที่บัญชีจะเรียงความสำคัญของรายได้

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

-หมวดค่าใช้จ่าย หลักหลังของเลขที่บัญชีจะเรียงความสำคัญของค่าใช้จ่าย

|

สมัครสมาชิก:

บทความ (Atom)